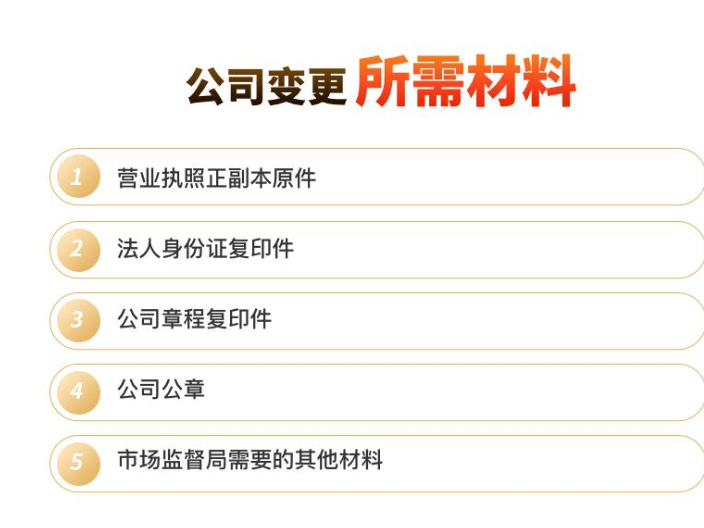

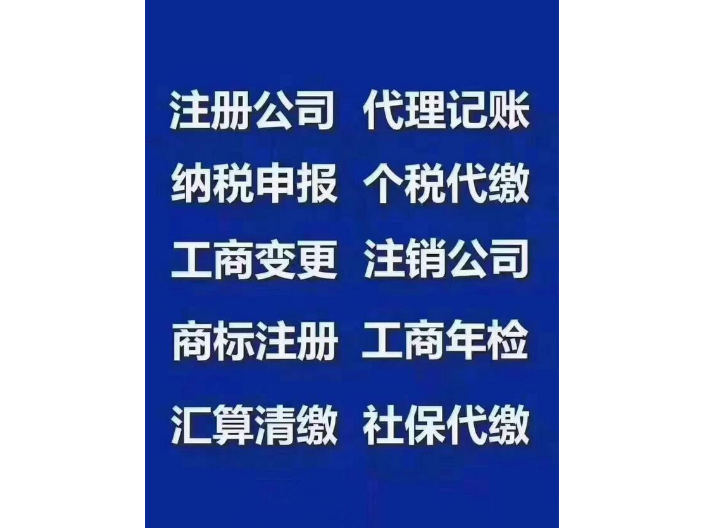

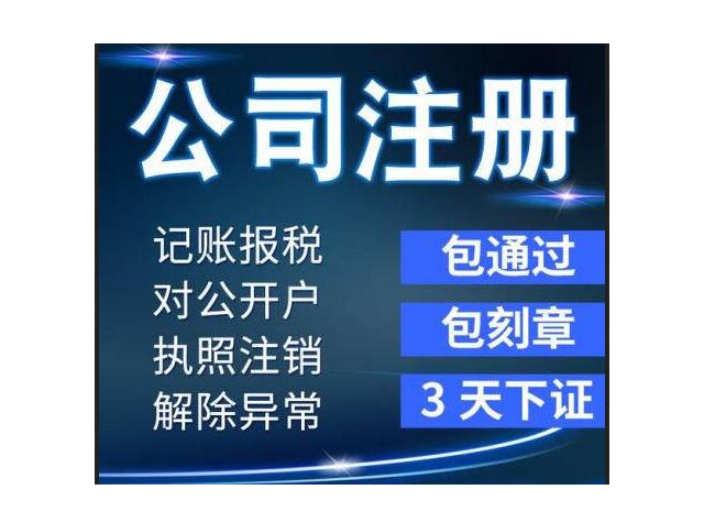

湖北聚道信息科技有限公司 代理记账|网络推广|电子发票解决方案|

18672221081

2022-06-24 04:17:00

3.我公司是中型企业,符合留抵退税政策,集中退还存量留抵税额的时间是什么时候?答:2022年6月30日前,根据《财政部税务总局关于进一步加快增值税期末留抵退税政策实施进度的公告》(财政部税务总局公告2022年第17号)第二条规定,中型企业集中退还时间调整为“2022年6月30日前,随县代理记账兼职,在纳税人自愿申请的基础上,集中退还中型企业存量留抵税额。”3.我公司是中型企业,符合留抵退税政策,集中退还存量留抵税额的时间是什么时候?答:2022年6月30日前,根据《财政部税务总局关于进一步加快增值税期末留抵退税政策实施进度的公告》(财政部税务总局公告2022年第17号)第二条规定,随县代理记账兼职,中型企业集中退还时间调整为“2022年6月30日前,随县代理记账兼职,在纳税人自愿申请的基础上,集中退还中型企业存量留抵税额。”湖北聚道信息公司代账。随县代理记账兼职

制造业等行业留抵退税政策扩围到批发零售业等行业后如何判断行业性留抵退税政策范围?制造业等行业留抵退税政策的适用范围扩大至批发零售业等行业后,形成制造业、批发零售业等行业留抵退税政策。按照21号公告的规定,制造业、批发零售业等行业企业,是指从事《国民经济行业分类》中“批发和零售业”、“农、林、牧、渔业”、“住宿和餐饮业”、“居民服务、修理和其他服务业”、“教育”、“卫生和社会工作”、“文化、体育和娱乐业”、“制造业”、“科学研究和技术服务业”、“电力、热力、燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”和“交通运输、仓储和邮政业”业务相应发生的增值税销售额占全部增值税销售额的比重超过50%的纳税人。上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。需要说明的是,如果一个纳税人从事上述多项业务,以相关业务增值税销售额加总计算销售额占比,从而确定是否属于制造业、批发零售业等行业纳税人。举例说明:某纳税人2021年7月至2022年6月期间共取得增值税销售额1000万元。 随县代理记账兼职随州高新财税税务代理公司--湖北聚道。

制造业、批发零售业等行业纳税人按照21号公告规定申请退还的存量留抵税额如何确定?纳税人按照21号公告规定申请退还的存量留抵税额,继续按照14号公告的规定执行,具体区分以下情形确定:(一)纳税人获得一次性存量留抵退税前,当期期末留抵税额大于或等于2019年3月31日期末留抵税额的,存量留抵税额为2019年3月31日期末留抵税额;当期期末留抵税额小于2019年3月31日期末留抵税额的,存量留抵税额为当期期末留抵税额。(二)纳税人获得一次性存量留抵退税后,存量留抵税额为零。举例说明:某大型餐饮企业2019年3月31日的期末留抵税额为1500万元,此前未获得存量留抵退税。2022年7月纳税申报期申请一次性存量留抵退税时,如果当期期末留抵税额为2000万元,该纳税人的存量留抵税额为1500万元;如果当期期末留抵税额为1000万元,该纳税人的存量留抵税额为1000万元。该纳税人在7月份获得存量留抵退税后,将再无存量留抵税额。

4.大病医疗专项附加扣除的范围、标准、时限是什么?需留存什么资料?答:一、《***关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号):“第十一条在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。第十二条纳税人发生的医药费用支出可以选择由本人或者其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。纳税人及其配偶、未成年子女发生的医药费用支出,按本办法第十一条规定分别计算扣除额。第十三条纳税人应当留存医药服务收费及医保报销相关票据原件(或者复印件)等资料备查。医疗保障部门应当向患者提供在医疗保障信息系统记录的本人年度医药费用信息查询服务。”二、《国家税务总局关于修订发布<个人所得税专项附加扣除操作办法(试行)>的公告》(国家税务总局公告〔2022〕7号):“第三条纳税人享受符合规定的专项附加扣除的计算时间分别为:……(三)大病医疗。为医疗保障信息系统记录的医药费用实际支出的当年。……第十七条纳税人享受大病医疗专项附加扣除。 随州曾都税务代理公司--湖北聚道。

6.财政部税务总局公告2022年第14号文件中,中型企业、小型企业和微型企业按照什么标准划分?答:根据《财政部税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部税务总局公告2022年第14号)六、本公告所称中型企业、小型企业和微型企业,按照《中小企业划型标准规定》(工信部联企业〔2011〕300号)和《金融业企业划型标准规定》(银发〔2015〕309号)中的营业收入指标、资产总额指标确定。其中,资产总额指标按照纳税人上一会计年度年末值确定。营业收入指标按照纳税人上一会计年度增值税销售额确定;不满一个会计年度的,按照以下公式计算:增值税销售额(年)=上一会计年度企业实际存续期间增值税销售额/企业实际存续月数×12本公告所称增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。适用增值税差额征税政策的,以差额后的销售额确定。对于工信部联企业〔2011〕300号和银发〔2015〕309号文件所列行业以外的纳税人,以及工信部联企业〔2011〕300号文件所列行业但未采用营业收入指标或资产总额指标划型确定的纳税人,微型企业标准为增值税销售额(年)100万元以下(不含100万元);小型企业标准为增值税销售额(年)2000万元以下。 云梦财税税务代理公司--湖北聚道。随州代理记账从哪里找

随州财务公司哪家好。随县代理记账兼职

二、生产经营困难的中小微企业实施缓缴政策2022年出现1个月以上亏损的所有中小微企业、以单位方式参保的个体工商户,可申请缓缴三项社保费单位缴费部分,缓缴实施期限到2022年年底,缓缴期间免收滞纳金。参加企业职工基本养老保险的事业单位及社会团体、基金会、社会服务机构、律师事务所、会计师事务所等社会组织参照执行。二、生产经营困难的中小微企业实施缓缴政策2022年出现1个月以上亏损的所有中小微企业、以单位方式参保的个体工商户,可申请缓缴三项社保费单位缴费部分,缓缴实施期限到2022年年底,缓缴期间免收滞纳金。参加企业职工基本养老保险的事业单位及社会团体、基金会、社会服务机构、律师事务所、会计师事务所等社会组织参照执行。随县代理记账兼职

湖北聚道信息科技有限公司专注技术创新和产品研发,发展规模团队不断壮大。公司目前拥有专业的技术员工,为员工提供广阔的发展平台与成长空间,为客户提供高质的产品服务,深受员工与客户好评。公司以诚信为本,业务领域涵盖代理记账,网络推广,电子发票解决方案,我们本着对客户负责,对员工负责,更是对公司发展负责的态度,争取做到让每位客户满意。公司凭着雄厚的技术力量、饱满的工作态度、扎实的工作作风、良好的职业道德,树立了良好的代理记账,网络推广,电子发票解决方案形象,赢得了社会各界的信任和认可。